SMS-lån, även kallade snabblån eller mikrolån, lockar med snabb utbetalning men medför ofta höga kostnader och stora risker. De höga räntorna, påverkan på låntagarens framtida kreditvärdighet och risken för psykisk ohälsa är exempel på de konsekvenser de kan innebära för låntagaren och hens ekonomi.

Risker kopplade till att ta SMS lån

Det finns två olika typer av räntesatser att ta hänsyn till då man funderar på att ta ett lån. Nominell ränta är den grundläggande räntesatsen på ett lån, utan hänsyn till avgifter eller ränta-på-ränta-effekter. Effektiv ränta inkluderar alla kostnader för lånet, inklusive avgifter och ränta-på-ränta, och ger en mer komplett bild av lånets totala kostnad. Den effektiva räntan är därför oftast högre än den nominella.

Här är en jämförande tabell över räntor och avgifter för tre olika typer av lån:

| Låntyp | Nominell ränta | Effektiv ränta | Vanliga avgifter |

|---|---|---|---|

| Banklån | 5-15% | 5-20% | Uppläggningsavgift, aviavgift |

| Kreditkort | 9-28% | 10-30% | Årsavgift, uttagsavgift |

| SMS-lån | 30-40% | 100-1500% | Uppläggningsavgift, aviavgift |

Notera att dessa siffror är ungefärliga och kan variera beroende på långivare och individuell kreditvärdering. SMS-lån har ofta betydligt högre effektiv ränta på grund av korta återbetalningstider och höga avgifter. Banklån och kreditkort erbjuder generellt lägre räntor och mer förmånliga villkor jämfört med SMS-lån.

Långsiktiga följder av att ta sms-lån

Då den effektiva räntan på SMS-lån snabbt kan komma upp i flera hundra procent årligen, innebär att även små lånebelopp snabbt kan växa till ohanterliga skulder. Låntagare riskerar därmed att hamna i en skuldfälla där de tvingas ta nya lån för att betala av de gamla, vilket leder till en ond cirkel av ökande skuldsättning. Oförmåga att återbetala dessa lån kan resultera i:

- Betalningsanmärkningar: Betalningsanmärkningar kan ha allvarliga konsekvenser för en persons ekonomiska framtid. De kan påverka kreditvärdigheten negativt i flera år vilket försvårar möjligheten att få ta lån i banker, hyra bostad eller teckna abonnemang. Det kan även påverka arbetsgivares bedömning när man söker nytt jobb.

- Indrivning via Kronofogden: Indrivning av Kronofogden kan leda till betalningsanmärkningar och potentiellt spärrade bankkonton. Det kan även innebära utmätning, vilket betyder att Kronofogden beslagtar egendom, inkomst, banktillgångar eller personliga ägodelar för att täcka obetalda skulder. Detta kan resultera i långvariga negativa effekter på individens ekonomi och livskvalitet.

- Psykisk stress och ohälsa: Långvarig ekonomisk stress kan försämra livskvaliteten, påverka relationer negativt och minska arbetsförmågan. Det riskerar även att medföra ökad risk för ångest, depression och självmordstankar. Detta kan skapa en ond cirkel där psykisk ohälsa ytterligare förvärrar den ekonomiska situationen.

SMS-lånets historia och utveckling i Sverige

SMS-lån introducerades i Sverige år 2006, inspirerade av en finländsk modell från 2005. Dessa snabblån kännetecknades av små belopp, korta löptider och snabb utbetalning, ofta inom 15 minuter. Initialt var marknaden oreglerad, vilket ledde till kritik gällande höga räntor och risker för överskuldsättning.

Sedan dess har ett flertal regleringar införts i syfte att skydda konsumenter från orimligt höga effektiva räntor och överskuldsättning. Låntagare måste, till exempel, alltid informeras om riskerna med krediter kopplade till höga räntekostnader.

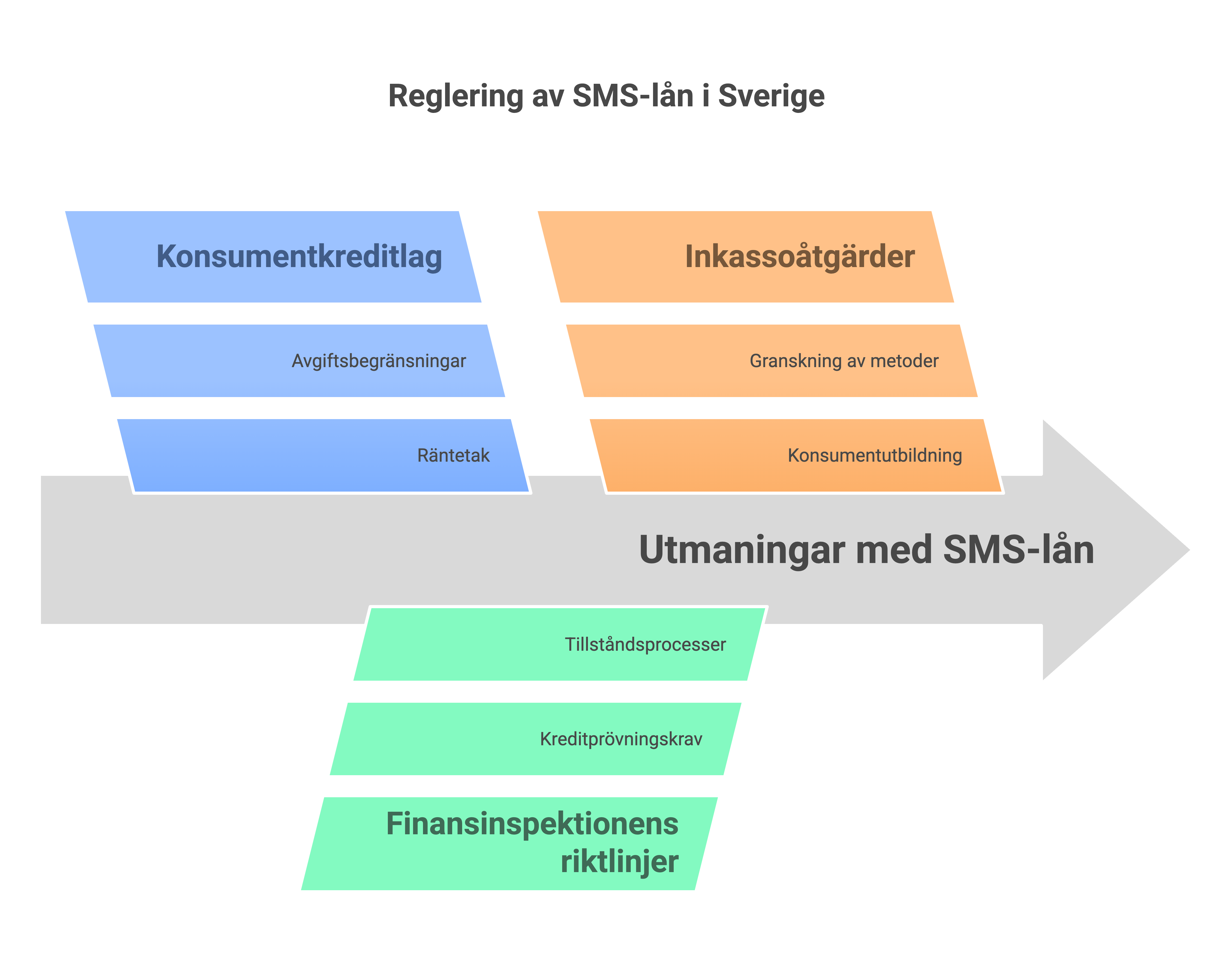

1. Konsumentkreditlagens påverkan

Konsumentkreditlagen, som trädde i kraft 2018, innebar flera viktiga förändringar för SMS-lånemarknaden:

- Ett räntetak på 40% infördes

- Ett kostnadstak begränsar de totala avgifterna till 100% av lånebeloppet

- Kreditprövning blev obligatorisk vid varje låneansökan

2. Finansinspektionens roll och obligatorisk kreditupplysning

Finansinspektionen (FI) har haft stor del i att reglera marknaden, till exempel krävs det, sedan 2014, tillstånd från Finansinspektionen för att bedriva SMS-låneverksamhet. Man har även tagit fram nya riktlinjer för att förbättra processen vid kreditprövning. De innebär att långivare är skyldiga att genomföra noggranna kreditupplysningar innan lån beviljas. Det som granskas då är:

- Låntagarens inkomst och utgifter

- Tidigare lånehistorik och eventuella betalningsanmärkningar

- Att låntagaren har förmåga att amortera lånet

3. Konsumentverkets insatser mot inkasso

Konsumentverket arbetar aktivt för att motverka aggressiva inkassoåtgärder från långivare. Inom ramen för sitt uppdrag fokuserar de på:

- Att granska inkassobolagens metoder

- Att informera konsumenter om deras rättigheter vid inkassokrav

- Att förebygga att konsumenter hamnar i en skuldfälla

Stora risker trots regleringar

Sedan de nya regleringarna infördes har lagstiftningen och myndigheternas insatser bidragit till en mer reglerad SMS-lånemarknad, men konsumenter bör fortfarande vara mycket försiktiga. Att undvika SMS-lån och istället söka mer hållbara ekonomiska lösningar är avgörande för att upprätthålla en god kreditvärdighet och undvika överskuldsättning. Några av de viktigaste aspekterna att ha med sig då du funderar på att ansöka om sms-lån är att:

- Den effektiva räntan kan fortfarande vara mycket hög, trots räntetaket

- Konsumenter bör noga jämföra olika låneerbjudanden och se bortom den nominella räntan

- Kort återbetalningstid kan leda till höga månatliga amorteringar

Alternativ till att ta SMS lån

När ekonomin kärvar kan SMS-lån verka lockande, men det finns bättre alternativ som kan hjälpa dig ur en tillfällig ekonomisk svacka utan att riskera långsiktiga negativa konsekvenser:

- Traditionella banklån och krediter: Många banker erbjuder små privatlån eller kontokrediter med betydligt lägre räntor än SMS-lån. Dessa kräver ofta en mer omfattande kreditprövning, men ger i gengäld bättre villkor och längre återbetalningstid.

- Kommunal budget- och skuldrådgivning: Kostnadsfri hjälp finns att få genom kommunens budget- och skuldrådgivning. Rådgivarna kan assistera med budgetplanering, skuldhantering och förhandlingar med fordringsägare. De ger även information om skuldsanering vid allvarlig överskuldsättning.

- Översyn av din ekonomiska situation: En grundlig kartläggning av din ekonomiska situation ger en bra överblick och gör det lättare att ta beslut. Identifiera inkomster, utgifter, fasta kostnader, sparmöjligheter och onödiga utgifter. Prioritera nödvändiga kostnader och skapa realistiska ekonomiska mål för långsiktig stabilitet.

- Förhandling med fordringsägare: Vid förhandling med fordringsägare, kontakta dem proaktivt och förklara din situation. Föreslå en realistisk avbetalningsplan eller begär anstånd. Var ärlig, tydlig och samarbetsvillig. Dokumentera alla överenskommelser skriftligt för framtida referens.

Andra alternativ till att ta sms lån kan vara att sälja ägodelar, undersöka möjligheten till förskott på lön från arbetsgivaren, eller att vända sig till familj och vänner för tillfälligt ekonomiskt stöd. Dessa alternativ kan hjälpa dig undvika de höga kostnader och risker som SMS-lån medför, och istället skapa en mer hållbar ekonomisk situation på lång sikt.

Hjälp vid svår skuldsättning

Vid svår skuldsättning kan man vända sig till kommunens budget- och skuldrådgivning för kostnadsfri hjälp. De erbjuder rådgivning om ekonomiplanering, skuldhantering och kan assistera med ansökan om skuldsanering. Det är sedan Kronofogden som beviljar skuldsanering, vilket innebär delvis skuldavskrivning och en femårig betalningsplan för att komma ur en ohållbar ekonomisk situation.

Skuldsanering

Skuldsanering innebär en strikt ekonomisk kontroll under fem år. Personen lever på existensminimum och betalar allt överskott till skulder. Detta påverkar livskvaliteten och kan vara psykiskt påfrestande, men ger möjlighet till en ny ekonomisk start efter genomförd period. Processen för att ansöka om skuldsanering består av flera steg:

Ansökan

- Genomför Kronofogdens “Skuldsaneringstest” för att uppskatta möjligheten att få skuldsanering

- Samla information om alla dina skulder och din ekonomiska situation

- Ansök via Kronofogdens e-tjänst med Bank-ID eller använd blanketten “Ansökan om skuldsanering”

Bedömning och beslut

- Kronofogden utreder om du uppfyller kraven för skuldsanering. Om kraven uppfylls, fattar Kronofogden ett inledande beslut om att inleda skuldsanering

- Kronofogden kontaktar dina borgenärer för att de ska anmäla sina krav

Efter att du har fått ett beslut börjar du betala enligt den fastställda betalningsplanen, vanligtvis månaden efter beslutet. Under hela processen är det viktigt att inte dra på sig nya skulder och fortsätta betala löpande utgifter som hyra och el

Överväg noggrant din ekonomiska situation

Precis som med alla lån är det viktigt att du överväger din ekonomiska situation noggrant innan du tar ett lån. Att förstå din betalningsförmåga och säkerställa att du kan hantera lånet är avgörande för att undvika onödig ekonomisk stress och negativa konsekvenser. Hos Smspengar kan du ansöka om att få två betalningsfria månader per år, när du behöver pausa återbetalningen.

Ta hjälp av Smspengar

Vi på Smspengar erbjuder sms lån med direkt utbetalning till svenska bankkonton. Vi är en seriös kreditgivare med mångårig erfarenhet och tillstånd att bedriva konsumentkrediter. Dessutom står vi under tillsyn av Finansinspektionen och Konsumentverket.

Som ett kreditkort i din mobil

Som ett kreditkort i din mobil